今年の10月、消費税がとうとう10%になるかも!ほぼ決まりっぽいですが、

家を買うのはもちろん増税前が良いのかしら?と思いがちです。

住宅取得に対する国からの支援策を利用した場合、増税前と後、どちらが良いか計算してみました。

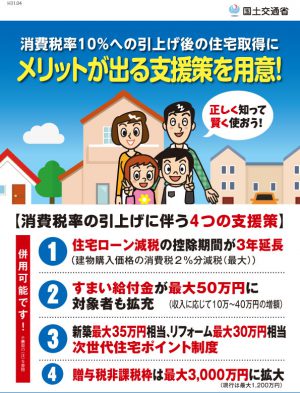

国交省のパンフレットより

|

|

増税に伴い、すまい給付金の拡充、住宅ローン控除の期間延長など行われるそうです。

鹿児島県の平均年収は約400万。(住民税:約18万円 所得税:約8.56万円)を参考にざっと試算してみました。

(住宅ローン控除は、所得税の税額控除です。引ききれなかった部分は住民税から引けます。住民税は上限13.5万円まで控除可能ですので、以後の計算では8.5万円(所得税)+13.5万円(住民税)=22万円 毎年、還付されると仮定します。)

まず、増税前8%の場合を計算してみます。

住宅ローン減税 22万円(8.56+13.5)×10年=220万円。

年収400万円の場合、すまい給付金の給付額は30万円。

なので、住宅ローン減税額とすまい給付金の合計金額は250万円

となります。

次に、増税後10%の場合を計算してみます。

住宅ローン減税は、10年間に3年間の期間延長があるので、22万円×13年=286万円。

すまい給付金の給付額は20万円上がって50万円。

なので、住宅ローン減税額とすまい給付金の合計金額は336万円

となります。

つまり、住宅ローン減税額とすまい給付金の合計金額は、増税後だと336万円-250万円=86万円の減額になります。

ただ、建物代を2000万円としたら増税分で40万円(2000万×2%)値上がりするので、差し引き

86万円-40万円=46万円

減額になります!

諸経費でも増税分が響くと思われるので。。。トントンなのかな?という気もしますが、

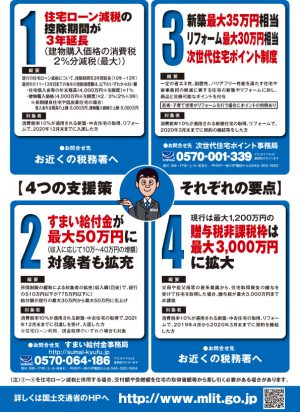

(1)増税後はエコポイントなどの適用も考えられる。

(2)増税前は駆け込み物件の急増で、職人不足・品不足が深刻化しているので、施工価格の高騰や品質低下が懸念される。

(3)増税後は住宅取得資金贈与の非課税額拡充がある。

などもあるため、あわてて購入を試みなくても、自分のタイミングで購入するのが納得行く買い物ができるように思います。

(3)については住宅取得資金贈与が、最大3000万円(省エネ住宅。一般住宅は最大2500万円)非課税になるといいます。直系尊属の方から贈与が期待できる方は、適応期間の2020年3月31までに購入を考えてみてもいいのかもしれません。

コメントを残す